案例介绍

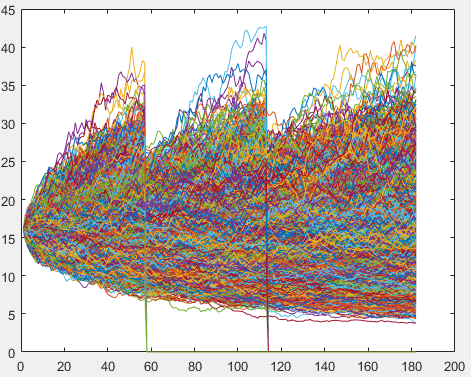

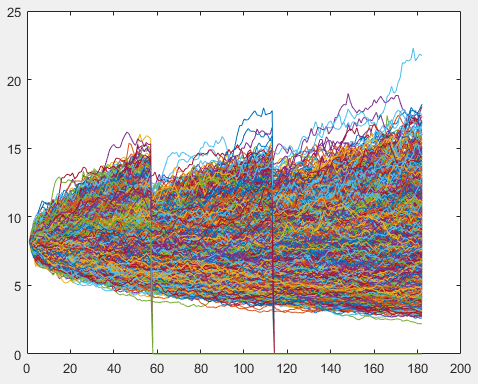

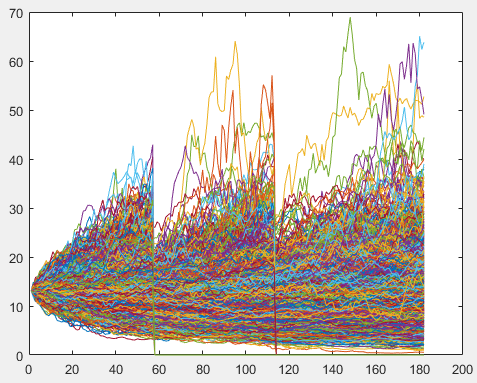

结构性金融衍生产品一般可以被分解成固定收益和期权两部分。而对于嵌入其中的期权部分的价值评估,传统的评估方法就显得不适用。本项目从鞅定价理论,再到风险中性定价,最后推导出蒙特卡洛模拟对于期权部分的估值在理论上的合理性和实际应用中的广泛性和灵活性。对基于几何布朗运动的蒙特卡洛模拟方法进行了改进,放松了几何布朗运动关于利率和波动率保持不变的假设,引入了时变的瞬时远期利率模型和时变的波动率模型,以求更准确地对资产价格的运动路径进行刻画。使用几类被广泛应用的利率模型对中国国债市场进行实证比较,选择了拟合效果最好的NSS模型作为时变利率函数代替几何布朗运动方程中的常数漂移项,同时采用了应用最广泛的GARCH(1,1)模型对几何布朗运动的波动率进行预测,使得波动率的变化更符合现实情况。最后,基于具有时变漂移项和扩散项的几何布朗运动,利用蒙特卡洛模拟的方法对股票挂钩型的结构性理财产品进行了价值评估。

案例图片

相似案例推荐

其他人才的相似案例推荐

-

报表管理

金融报表的管理系统,包含金融数据库报表开发、前端报表展示、配

-

报表管理

金融报表的管理系统,包含金融数据库报表开发、前端报表展示、配

-

股市期货证券股票炒股行情服务器系统

掌上股市,掌上期货手机炒股产品,后更名为 鑫财通 品牌 项

-

股票分析软件

自己开发的股票分析软件 登陆账号 test1 / test

-

MT4 Manager API跟单/改单

跟单服务: 1、专业MT5跟单工具,可设置多个信号源账号,

-

MT4跨平台跟单交易系统

1、MT4跨平台跟单,支持多信号源多跟单账号设置 2、支持

-

南京文交所官网

南京文化艺术产权交易所官网,负责后端接口开发,以及部分前端开

-

南京文交所体验店入口

南京文化艺术产权交易所体验店入口,利用富文本编辑工具实现后台

-

期货交易和查询网址

近期用一周的下班后时间完成的,客户完全不同系统,没有相关概念

-

股价宝

负责该APP从项目搭建到后期开发及后期维护,类同花顺APP,

-

淘牛邦

负责版本更新,版本迭代,介绍如下 1. 首页,搜索,培训,

-

牛股APP

此APP主要有两部分组成 1、查看股票信息以及提问老师和即

微信接收人才推送

关注猿急送微信平台,接收实时人才推送